Este texto não substitui o publicado no Diário Oficial da União

Agência Nacional de Saúde Suplementar

RESOLUÇÃO NORMATIVA ANS Nº 574, DE 28 DE FEVEREIRO DE 2023

Dispõe sobre os critérios de constituição de Provisões Técnicas a serem observados pelas operadoras de planos privados de assistência à saúde e revoga as Resoluções Normativas nº 393, de 9 de dezembro de 2015, nº 442, de 20 de dezembro de 2018, e nº 476, de 23 de dezembro de 2021.

A Diretoria Colegiada da Agência Nacional de Saúde Suplementar - ANS, em vista do que dispõe as alíneas "a", "b" e "c" do inciso IV e parágrafo único do artigo 35-A da Lei nº 9.656, de 3 de junho de 1998, o inciso XLI do artigo 4º e inciso II do artigo 10, ambos da Lei nº 9.961, de 28 de janeiro de 2000, os §§ 2º e 3º do artigo 1º da Lei nº 10.185, de 12 de fevereiro de 2001 e o inciso IV do art. 42 da Resolução Regimental nº 21, de 26 de janeiro de 2022, bem como o Decreto nº 10.139 de 28 de novembro de 2019, em reunião realizada em 27 de fevereiro de 2023, adotou a seguinte Resolução Normativa e eu, Diretor-Presidente , determino a sua publicação.

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Resolução Normativa, dispõe sobre os critérios de constituição de Provisões Técnicas a serem observados pelas Operadoras de Planos Privados de Assistência à Saúde - OPS, e revoga as Resoluções Normativas nº 393, de 9 de dezembro de 2015, nº 442, de 20 de dezembro de 2018, e nº 476, de 23 de dezembro de 2021.

Parágrafo único. Esta Resolução Normativa não se aplica às administradoras de benefícios definidas na Resolução Normativa nº 515, de 29 de abril de 2022, que dispõe sobre as administradoras de benefícios, e nem às entidades de autogestão, definidas no art. 2º, inciso I, da Resolução Normativa nº 137, de 14 de novembro de 2006, que dispõe sobre as entidades de autogestão no âmbito da saúde suplementar.

Art. 2º Para fins desta Resolução Normativa define-se:

I - Operadora de Planos Privados de Assistência à Saúde - OPS: pessoas jurídicas de que tratam a Lei nº 9.656, de 3 de junho de 1998, e a Lei nº 10.185, de 12 de fevereiro de 2001, registradas na Agência Nacional de Saúde Suplementar - ANS;

II - OPS de pequeno porte: as OPS com número de beneficiários inferior a vinte mil, apurado na data de 31 de dezembro do exercício imediatamente anterior;

III - OPS de médio porte: as OPS com número de beneficiários a partir de vinte mil, inclusive, e inferior a cem mil, apurado na data de 31 de dezembro do exercício imediatamente anterior;

IV - OPS de grande porte: as OPS com número de beneficiários a partir de cem mil, inclusive, apurado na data de 31 de dezembro do exercício imediatamente anterior; e

V - Provisões técnicas: os valores contabilizados no passivo e que devem refletir as obrigações esperadas decorrentes da operação de planos privados de assistência à saúde.

CAPÍTULO II

DAS PROVISÕES TÉCNICAS

Seção I

Das Disposições Gerais

Art. 3º As OPS deverão constituir, mensalmente, atendendo às boas práticas contábeis, as seguintes Provisões Técnicas:

I - Provisão de Eventos/Sinistros a Liquidar - PESL, referente ao montante de eventos/sinistros já ocorridos e avisados, mas que ainda não foram pagos pela OPS;

II - Provisão para Eventos/Sinistros Ocorridos e Não Avisados - PEONA, referente à estimativa do montante de eventos/sinistros, que já tenham ocorrido e que não tenham sido avisados à OPS, exceto quanto ao disposto no inciso III deste artigo;

III - Provisão para Eventos/Sinistros Ocorridos e Não Avisados ocorridos no SUS - PEONA SUS, referente à estimativa do montante de eventos/sinistros originados no Sistema Único de Saúde - SUS, que tenham ocorrido e que não tenham sido avisados à OPS;

IV - Provisão para Remissão, referente às obrigações decorrentes das cláusulas contratuais de remissão das contraprestações/prêmios referentes à cobertura de assistência à saúde, quando existentes;

V - Provisão para Prêmios/Contraprestações Não Ganhas - PPCNG, referente à parcela de prêmio/contraprestação cujo período de cobertura do risco ainda não decorreu;

VI - Provisão para Insuficiência de Contraprestação/Prêmio - PIC, referente à insuficiência de contraprestação/prêmio para a cobertura dos eventos/sinistros a ocorrer, quando constatada; e

VII - Outras provisões técnicas, necessárias à manutenção do equilíbrio econômico-financeiro, desde que consubstanciadas em Nota Técnica Atuarial de Provisões - NTAP e aprovadas pela DIOPE, sendo de constituição obrigatória a partir da data da efetiva autorização.

Art. 4º As Provisões Técnicas, de que tratam os incisos II, III, IV e VI do art. 3º deverão ser apuradas conforme metodologia atuarial definida por atuário legalmente habilitado e descrita em NTAP.

Parágrafo único. O cálculo adequado e consistente das provisões, definidas no caput, é de responsabilidade da OPS e do atuário, devendo ser promovidos os ajustes e/ou a substituição da metodologia atuarial sempre que houver necessidade.

Art. 5º As OPS ficam obrigadas a comunicar à DIOPE, formal e previamente, a metodologia atuarial própria adotada, bem como a data base contábil referente ao início da contabilização das provisões de que tratam os incisos II, III, IV e VI do art. 3º, quando estimadas por meio de metodologia atuarial própria.

§1º A comunicação de que trata o caput deverá ser assinada pelo representante legal e pelo atuário responsável da OPS e deverá ser protocolada na ANS até o mês anterior à data-base contábil referente ao início de contabilização da provisão estimada por meio de metodologia atuarial.

§ 2º Não havendo manifestação quanto a data-base contábil referente ao início de contabilização da provisão será considerado o mês seguinte à data de protocolo da comunicação na ANS.

§ 3º Devem acompanhar a comunicação de que trata o caput o Relatório Circunstanciado de auditor independente, definido no Anexo III, a respectiva base de dados, definida no Anexo IV; a memória de cálculo da Provisão e, no caso da PEONA, o teste de consistência para o mínimo de doze datas-bases, observando-se o disposto no Anexo II.

§ 4º As NTAP's referentes às provisões estabelecidas nos incisos III e VI do art. 3º devem acompanhar a comunicação de que trata o caput.

Art. 6º As OPS ficam obrigadas a armazenar todas as informações utilizadas no cálculo das Provisões Técnicas, bem como todas as informações contidas no Anexo V desta Resolução Normativa.

Parágrafo único. A ANS poderá solicitar a qualquer tempo as informações definidas no caput, sem prejuízo de outras informações que julgar necessárias.

Art. 7º A ANS poderá determinar alterações na forma de apuração de cálculo das provisões técnicas de que tratam os incisos II, III e VI do art. 3º, quando houver:

I - constantes disparidades entre os valores apurados da provisão e os eventos/sinistros efetivamente observados ao longo do tempo;

II - utilização de dados inconsistentes para a apuração da provisão;

III - não contabilização da provisão de acordo com o valor estimado atuarialmente; ou

IV - não observância de qualquer regra disposta nesta Resolução Normativa.

Parágrafo único. Uma vez determinada nova forma de apuração de cálculo pela ANS, a OPS não poderá apresentar nova proposta até que todos os problemas ou inconsistências que motivaram a determinação da ANS sejam comprovadamente solucionados.

Seção II

Da Provisão de Eventos/Sinistros a Liquidar - PESL

Art. 8º A PESL deverá ser constituída pelo valor integral, cobrado pelo prestador, no mês da notificação da ocorrência da despesa assistencial, bruto de qualquer operação de resseguro.

§ 1º Entende-se por notificação da ocorrência da despesa assistencial, para os fins descritos no caput, qualquer tipo de comunicação estabelecida entre o prestador de serviços de saúde e a OPS, ou terceiro que preste serviço de intermediação de recebimento de contas médicas, independentemente da existência de qualquer mecanismo, processo ou sistema de transmissão direta ou indireta, que evidencie a realização de procedimento assistencial do beneficiário.

§ 2º A PESL abrange os valores a serem reembolsados aos beneficiários e pagos aos prestadores de serviços de saúde, incluindo o Sistema Único de Saúde - SUS e cooperados.

§ 3º A PESL deverá contemplar os eventuais ajustes nos valores avisados até que ocorra a efetiva liquidação/pagamento do evento/sinistro.

§ 4º Nos casos das cooperativas, em que o prestador for o próprio cooperado e o regime de remuneração desse prestador for variável, dependendo exclusivamente do resultado mensal apurado pela cooperativa, o valor poderá ser informado após a apuração do resultado mensal, porém, no mesmo mês de competência.

§ 5º Nos casos em que os atendimentos forem efetuados na rede assistencial pertencente à OPS, ou seja, que opere no mesmo CNPJ, o valor será apurado por um critério de rateio, e nesse caso, o valor só será conhecido no último dia do mês, portanto, o valor poderá ser informado após a apuração do rateio, porém, no mesmo mês de competência.

§ 6º O ressarcimento ao SUS deve ser contabilizado como evento/sinistro no momento do recebimento do aviso, observando os critérios definidos pela regulamentação específica em vigor.

Seção III

Da Provisão para Eventos Ocorridos e Não Avisados - PEONA

Art. 9º A PEONA, a ser constituída mensalmente por todas as OPS, deverá ser estimada atuarialmente, ressalvado o disposto no art. 11.

Parágrafo único. Para fins de estimativa de PEONA, as operadoras devem considerar as operações de corresponsabilidade pela gestão dos riscos decorrentes do atendimento dos beneficiários, como definidas no inciso I do art. 3º da Resolução Normativa nº 517, de 29 de abril de 2022, para dimensionamento da expectativa de utilização dos serviços de assistência médica e/ou odontológica.

Subseção I

Das Operadoras de Grande Porte

Art. 10. As OPS de grande porte deverão adotar metodologia atuarial de cálculo de PEONA.

Parágrafo único. A OPS deverá passar a utilizar metodologia atuarial de cálculo da PEONA em até seis meses após o mês em que sua carteira tenha excedido cem mil beneficiários, comunicando à ANS e observando o disposto nos arts. 4º, 5º e 6º.

Subseção II

Das Operadoras de Médio e Pequeno Porte

Art. 11. As OPS de médio e pequeno porte poderão adotar, para o cálculo da PEONA, a aplicação dos percentuais abaixo, observando o maior entre os seguintes valores:

I - oito vírgula cinco por cento do total de contraprestações/prêmios nos últimos doze meses, na modalidade de preço preestabelecido; e

II - dez por cento do total de sinistros/eventos indenizáveis na modalidade de preço preestabelecido, nos últimos doze meses.

§ 1º É facultativa a constituição da PEONA para as OPS classificadas nas modalidades de cooperativa odontológica ou odontologia de grupo de pequeno porte.

§ 2º Para as OPS com menos de doze meses de operação, os valores previstos nos incisos I e II deste artigo deverão ser calculados considerando o total de meses de atividade.

§ 3º As OPS que, para atendimento aos beneficiários vinculados a contratos de preço preestabelecido, realizam operações de corresponsabilidade pela gestão dos riscos, conforme definida pelo inciso I do art. 3º da Resolução Normativa nº 517, de 2022, com remuneração acordada com a operadora prestadora em preço pós estabelecido, deverão considerar o valor absoluto do montante de contraprestação de corresponsabilidade nos cálculos previstos nos incisos I e II deste artigo, adicionando-o ao total de contraprestações/prêmios líquidos e ao total de eventos/sinistros do período.

Art. 12. As OPS de médio e pequeno porte que adotam metodologia atuarial para cálculo da PEONA não podem retornar ao uso dos percentuais descritos no art. 11, salvo por determinação da ANS.

Seção IV

Da Provisão para Eventos Ocorridos e Não Avisados no SUS - PEONA SUS

Art. 13. A PEONA SUS deverá ser constituída com base em metodologia atuarial consistente, utilizando base de dados da própria operadora.

Art. 14. Caso a OPS não possua metodologia atuarial que atenda aos requisitos da presente Resolução Normativa, deverá observar, para cálculo da PEONA SUS, o disposto no Anexo VIII.

Seção V

Da Provisão para Remissão

Art. 15. A Provisão para Remissão deverá ser constituída integralmente, por metodologia atuarial, no mês de competência do fato gerador do benefício previsto contratualmente, devendo ser suficiente para refletir a despesa assistencial esperada dos beneficiários durante todo o prazo restante do benefício.

§ 1º Para fins desta Resolução Normativa, consideram-se cláusulas contratuais de remissão das contraprestações/prêmios referentes à cobertura de assistência à saúde aquelas que preveem a manutenção de cobertura de assistência à saúde, com dispensa de pagamento da contraprestação/prêmio, no caso de ocorrência de um fato futuro e incerto previsto contratualmente.

§ 2º A existência de contratos de remissão das contraprestações/prêmios deverá ser imediatamente comunicada à ANS.

§ 3º A constituição de Provisão para Remissão será de obrigatoriedade da OPS que assumir a responsabilidade pela cobertura dos riscos dos beneficiários remidos nas condições contratuais pactuadas.

§ 4º A ANS poderá determinar alterações na forma de apuração de cálculo da Provisão para Remissão caso seja detectada alguma irregularidade.

Seção VI

Da Provisão para Prêmios ou Contraprestações Não Ganhas - PPCNG

Art. 16. O cálculo da PPCNG deve apurar a parcela de prêmios/contraprestações não ganhas, relativa ao período de cobertura mensal do risco, sendo formada pelo valor resultante da fórmula abaixo, nos contratos em pré-pagamento, por meio de cálculos individuais dos contratos vigentes na data base de sua constituição:

PPCNG = Prêmio/Contraprestação Mensal x Período de Risco a Decorrer

Período Total de Cobertura do Risco

Parágrafo único. A PPCNG será calculada pro rata die, considerando para obtenção do período de vigência do risco a decorrer, a quantidade de dias compreendida entre o último dia do mês de cálculo e o último dia de cobertura mensal do risco.

Seção VII

Da Provisão para Insuficiência de Prêmios/Contraprestações - PIC

Art. 17. A PIC deve ser apurada considerando-se todos os contratos médico-hospitalares em preço preestabelecido e os seguintes períodos mínimos:

I - um ano, a partir da data base de cálculo, para os contratos de planos médico-hospitalares individuais/familiares; e

II - um ano a partir da data base de cálculo ou até o final da vigência dos contratos, o que acontecer primeiro, para todos os contratos de planos médico-hospitalares não relacionados no inciso I.

Art. 18. As operadoras que não possuam metodologia atuarial própria para cálculo da PIC, comunicada à Diretoria de Normas e Habilitação das Operadoras - DIOPE nos termos do art. 5º, deverão utilizar como referência para a determinação do montante a ser provisionado o fator de insuficiência de contraprestações/prêmios (FIC), constante do Anexo VII desta Resolução Normativa, multiplicado pela soma dos valores das contraprestações pecuniárias de contratos de planos médico-hospitalares em preço preestabelecido nos últimos doze meses.

Parágrafo único. O disposto no caput se aplica às operadoras após completados doze meses da concessão de sua autorização de funcionamento.

Seção VIII

Das Outras Provisões Técnicas

Art. 19. As Provisões Técnicas citadas no inciso VII do art. 3º são de caráter facultativo e deverão ser apuradas conforme metodologia atuarial definida por atuário legalmente habilitado, em NTAP, a ser encaminhada para análise e aprovação da DIOPE, previamente à sua constituição.

Parágrafo único. Somente serão passíveis de análise e aprovação as NTAPs, de que trata o caput, das OPS que:

I - constituírem as demais Provisões Técnicas conforme exigido por esta Resolução Normativa;

II - possuírem suficiência de Capital Regulatório, conforme regulamentação específica;

III - atenderem aos requisitos relativos ao lastro e vinculação das demais Provisões Técnicas por Ativos Garantidores conforme regulamentação específica;

IV - estiverem em dia com a remessa das informações financeiras do Documento de Informações Periódicas das Operadoras de Planos de Saúde - DIOPS-XML e dos Termos de Responsabilidade Atuarial constantes do Anexo VI;

V - encaminharem, no mínimo, as informações constantes do Anexo V da presente Resolução Normativa, bem como a justificativa técnica para constituição da provisão; e

VI - observem os critérios técnicos constantes do Anexo I desta Resolução Normativa, quando da elaboração da NTAP a ser enviada.

Art. 20. Qualquer base de dados utilizada na apuração da Provisão Técnica definida no art. 18 deverá ser encaminhada em planilha eletrônica auditada e estar acompanhada de Relatório Circunstanciado de auditor independente, registrado na Comissão de Valores Mobiliários - CVM, versando sobre a sua fidedignidade e consistência com os demonstrativos contábeis e as informações encaminhadas por meio do DIOPS-XML.

Parágrafo único. Os procedimentos constantes no Relatório Circunstanciado a que se refere o caput deste artigo devem obedecer às normas de auditoria aplicáveis e considerar, no mínimo, os aspectos constantes no Anexo III desta Resolução Normativa.

Art. 21. O encaminhamento da NTAP à ANS não implica na aprovação automática, devendo a OPS aguardar autorização expressa da DIOPE para sua constituição.

Art. 22. A aprovação da metodologia atuarial resulta na constituição imediata da provisão, não permitindo a reversão da constituição contábil, exceto por determinação da ANS.

CAPÍTULO III

DAS INFORMAÇÕES AUXILIARES OBRIGATÓRIAS

Art. 23. Todas as informações utilizadas para cálculo das provisões técnicas que sejam calculadas por meio de metodologia atuarial própria deverão ser armazenadas pelas OPS, observando, pelo menos, as seguintes informações auxiliares mínimas:

I - base de dados, contendo no mínimo os requisitos definidos no Anexo IV;

II - termo de responsabilidade atuarial, que deverá, ainda, ser encaminhado trimestralmente, em meio digital, no mesmo prazo estabelecido pela regulamentação em vigor para as informações financeiras do DIOPS-XML, contendo no mínimo os requisitos definidos no Anexo VI; e

III - relatório circunstanciado de auditor independente, registrado na Comissão de Valores Mobiliários - CVM, versando sobre a fidedignidade e consistência dos dados do inciso I com os demonstrativos contábeis quando do início de utilização da metodologia atuarial contendo no mínimo os requisitos definidos no Anexo III, e sempre que solicitado pela ANS.

CAPÍTULO IV

DAS DISPOSIÇÕES TRANSITÓRIAS E FINAIS

Art. 24. As OPS que, até a entrada em vigor desta Resolução, possuíam metodologia atuarial autorizada pela ANS para cálculo das Provisões Técnicas de que tratam os incisos II, III, IV e VI do artigo 3º deverão manter o cálculo utilizando a sua metodologia, passando a observar as informações auxiliares obrigatórias definidas no art. 23, bem como observar as demais determinações desta Resolução, inclusive promover os ajustes e/ou substituição da metodologia sempre que houver necessidade.

Art. 25. A DIOPE fica autorizada a editar os atos normativos que julgar necessários ao fiel cumprimento desta Resolução, bem como estabelecer a forma de envio das informações obrigatórias.

Art. 26. Os Anexos I a VIII constituem parte integrante desta Resolução Normativa.

Art. 27. Revogam-se:

I - a Resolução Normativa nº 393, de 9 de dezembro de 2015;

II - a Resolução Normativa 442, de 20 de dezembro de 2018; e

III - a Resolução Normativa nº 476, de 23 de dezembro de 2021.

Art. 28. Esta Resolução Normativa entra em vigor em 3 de abril de 2023.

PAULO ROBERTO REBELLO FILHO

Diretor-Presidente

ANEXO I

ASPECTOS MÍNIMOS A SEREM OBSERVADOS NA ELABORAÇÃO DAS NOTAS TÉCNICAS ATUARIAIS DE PROVISÕES

1. Os documentos relativos às Provisões Técnicas devem conter a assinatura do atuário habilitado e seu número de identificação profissional perante o órgão competente e deverão permanecer à disposição da ANS.

2. Quanto aos aspectos gerais, as Notas Técnicas Atuariais de Provisões - NTAPs deverão conter:

2.1. O Objetivo da NTAP.

2.2 Definições Gerais: no que couber, este item deverá incluir a definição de termos técnicos necessária à perfeita compreensão da NTAP.

2.3 Bases Técnicas:

2.3.1. Incluir a definição de todos os parâmetros e variáveis utilizados;

2.3.2. Incluir a especificação do critério técnico adotado na metodologia atuarial e a sua respectiva justificativa técnica;

2.3.3. No caso de utilização de tábuas biométricas, estas deverão ser reconhecidas pelo Instituto Brasileiro de Atuária - IBA e ser especificadas na NTAP;

2.3.4. No caso da utilização de índices financeiros de atualização, especificar o índice, o seu critério de aplicação e a sua referência;

2.3.5. Quando as bases técnicas contemplarem premissas de qualquer natureza, estas deverão estar fundamentadas tecnicamente pelo atuário responsável.

2.4. Metodologia Atuarial de Cálculo:

2.4.1. Apresentar as formulações utilizadas;

2.4.2. Apresentar base de dados e estatísticas utilizadas, acompanhadas da especificação do período e das fontes, bem como demonstrativo de cálculo;

2.4.3. Quanto à reavaliação, deverão ser estabelecidos na NTAP a periodicidade, os critérios, o período de referência dos dados a serem utilizados e a sua formulação;

2.4.4. Definição da periodicidade de cálculo e os critérios de constituição da Provisão, observando a legislação vigente;

2.4.5. Quaisquer alterações adotadas na metodologia atuarial de cálculo da provisão deverão ser documentadas contendo o devido embasamento técnico para alteração;

3. Quanto à Provisão para Remissão:

3.1 A metodologia atuarial de cálculo referente à Provisão para Remissão deve levar em consideração a expectativa de despesas assistenciais (médico-hospitalares e/ou odontológica) durante o prazo de remissão concedido;

3.2 No cálculo de apuração da expectativa de despesa assistencial o atuário deverá observar se a base de dados utilizada apresenta consistência estatística suficiente;

3.3 Caso a apuração da expectativa de despesa assistencial seja feita por faixa etária, estas deverão ser apresentadas;

3.4 A Provisão para Remissão deverá ser calculada ao fim de cada mês, considerando-se como período inicial o mês do fato gerador do benefício de remissão;

3.5 Deve ser demonstrada a formulação de cálculo da Provisão para Remissão na entrada de gozo do benefício e sua sistemática de cálculo mensal.

4. Quanto à PEONA e à PEONA SUS:

4.1 Caso a metodologia atuarial adotada na NTAP de PEONA ou de PEONA SUS seja a da "Sinistralidade Esperada", o percentual de sinistralidade considerado deverá ser justificado e estar acompanhado de seu respectivo embasamento técnico.

5. Quanto às outras Provisões Técnicas:

5.1 Deverão ser encaminhadas à DIOPE as NTAPs em versão original e acompanhados por correspondência assinada pelo representante da OPS junto à ANS e observar, no mínimo, o definido no item 2 deste Anexo.

5.2 As metodologias atuariais de cálculo constantes em notas técnicas atuariais aprovadas pela DIOPE só poderão ser modificadas mediante prévia solicitação de alteração a ser encaminhada à DIOPE para nova aprovação, acompanhadas de estudo técnico que a justifique.

ANEXO II

OBSERVAÇÕES PARA AVALIAÇÃO DAS PROVISÕES TÉCNICAS

1. Para fins desta norma, entende-se como teste de consistência a comparação entre os valores de provisão estimados com os valores efetivamente observados a fim de avaliar a adequação da metodologia atuarial constante da NTAP.

1.1. O período de escolha das datas-base constantes do teste de consistência deve ser suficiente para a avaliação da adequação da metodologia atuarial e considerar aspectos relacionados à sazonalidade.

2. O atuário deve verificar se a metodologia atuarial constante da NTAP é adequada à realidade operacional da operadora, em especial nas OPS em início de atividade, considerando dentre outros aspectos a forma e o tempo de remuneração dos prestadores, justificando a sua adoção.

3. Para OPS com experiência de no mínimo doze meses, a NTAP de PEONA, deverá conter, em anexo, o teste de consistência da metodologia atuarial.

4. Quando a metodologia atuarial de cálculo de PEONA for obtida com base na diferença entre a estimativa do total de eventos/sinistros ocorridos e não pagos e o total de eventos/sinistros a liquidar, não poderão ser considerados os valores referentes às disputas judiciais e ressarcimentos ao SUS, salvo quando devidamente justificado e autorizado pela ANS.

5. Para fins de cálculo ou de apuração das contraprestações/prêmios para cálculo da PEONA, deverão ser observados os montantes reconhecidos como contraprestações líquidas/prêmios retidos.

6. Para fins de cálculo ou de apuração dos eventos/sinistros a que se refere o cálculo da PEONA, deverão ser observados os montantes reconhecidos como eventos/sinistros conhecidos ou avisados e suas deduções, exceto as variações de PEONA e os montantes relativos aos eventos/sinistros originados no SUS.

ANEXO III

ASPECTOS MÍNIMOS A SEREM OBSERVADOS NO RELATÓRIO CIRCUNSTANCIADO DE AUDITORES INDEPENDENTES REFERENTES A DADOS QUE ACOMPANHAM AS NOTAS TÉCNICAS ATUARIAIS DE PROVISÕES TÉCNICAS

1. O Relatório Circunstanciado referente às bases de dados utilizadas na elaboração das metodologias atuariais de cálculo das provisões técnicas consubstanciadas em NTAP deverá obedecer às normas aplicáveis estabelecidas pelo Instituto dos Auditores Independentes do Brasil - IBRACON, visando assegurar a fidedignidade e consistência dos dados apresentados contemplando, no mínimo, os seguintes aspectos:

1.1. Quando os dados forem utilizados para elaboração de estimativa da Provisão de Eventos Ocorridos e Não Avisados - PEONA:

a) asseguração de que as informações sobre datas de ocorrência, datas de aviso/registro contábil e valores avisados de eventos/sinistros indenizáveis, constantes da base de dados, são fidedignas em relação aos dispositivos contratuais, controles gerenciais e financeiros da OPS e/ou lançamentos contábeis (contratos, aditivos, balancetes, notas fiscais, etc) que suportam tais informações;

b) asseguração de que as informações de data de pagamento e valores pagos de eventos/sinistros indenizáveis, quando estas informações forem contempladas na base de dados, são fidedignas em relação aos dispositivos contratuais, controles gerenciais e financeiros da OPS e/ou lançamentos contábeis (lançamentos contábeis, notas fiscais, etc) que suportam tais informações; e

c) comparação do total de valores avisados de eventos/sinistros indenizáveis, por data de aviso/registro contábil, em relação aos valores de eventos indenizáveis constantes dos demonstrativos contábeis e das informações encaminhadas à ANS por meio do DIOPSXML, definindo percentualmente a eventual diferença.

1.2. Quando os dados forem utilizados para elaboração de estimativa da Provisão para Remissão:

a) avaliação das informações de datas de início e fim de gozo do benefício, data de nascimento ou idade e sexo do beneficiário remido e valores de despesa assistencial por exposto utilizado no cálculo constante da base de dados e sua fidedignidade em relação aos dispositivos contratuais e/ou lançamentos contábeis (contratos, aditivos, balancetes, etc) que suportam tais informações.

1.3. Quando forem utilizados para elaboração de metodologia de cálculo da PIC ou outra provisão técnica não obrigatória:

a) avaliação da fidedignidade da base de dados utilizada na metodologia atuarial proposta pelo atuário responsável em relação aos dispositivos contratuais e/ou lançamentos contábeis (lançamentos contábeis, notas fiscais, etc) que suportam tais informações, quando aplicável.

2. As conclusões e procedimentos adotados pelo auditor deverão constar de seus relatórios de forma clara e explícita e deverão se ater às bases de dados auditadas, não expressando opinião quanto à metodologia atuarial de cálculo da provisão cuja responsabilidade é do atuário legalmente habilitado.

ANEXO IV

BASES DE DADOS REFERENTES ÀS PROVISÕES TÉCNICAS

1. A OPS deverá dispor, a qualquer tempo, em meio digital, dos dados atualizados a que se referem os itens I e II deste Anexo, para envio e/ou verificação da ANS quando solicitados.

I) Formato de base de dados de eventos indenizáveis:

As avaliações da metodologia atuariais de cálculo de PEONA deverão estar acompanhadas de base de dados, em consonância com os demonstrativos contábeis e o DIOPS, e no caso da PEONA SUS, deverão estar em consonância com os dados de ressarcimento divulgados mensalmente pela ANS. A base de dados deve ser arquivada em meio digital na formatação .xls, .dbf, .mdb ou .txt e considerando no mínimo as seguintes informações:

ARQUIVO CONTENDO BASE DE DADOS DE EVENTOS INDENIZÁVEIS

| Colunas | Campo | Descrição | Tipo | Tamanho do Campo | Casas Decimais |

| 1 | MÊS/ANO DE OCORRÊNCIA | Data de Ocorrência dos Eventos (mmaaaa) | Data | 6 | |

| 2 | MÊS/ANO DE AVISO | Data de Aviso dos Eventos (mmaaaa) | Data | 6 | |

| 3 | VALOR_AVISADO | Valor Avisado | Numérico | 16 | 2 |

| 4 | MÊS/ANO DE PAGAMENTO | Data do Pagamento dos Eventos (mmaaaa) | Data | 6 | |

| 5 | VALOR_PAGO | Valor Pago | Numérico | 16 | 2 |

Obs (1): A data de aviso a constar na base de dados deverá ser aquela do reconhecimento contábil;

Obs (2): Os campos 4 - Mês/Ano de Pagamento e 5 - Valor Pago serão obrigatórios no caso da metodologia atuarial definida para o cálculo da PEONA se basear na estimativa dos valores dos eventos ocorridos e não pagos;

Obs (3): A totalização dos valores avisados deverá ser feita por Mês/Ano de Ocorrência e Mês/Ano de Aviso. Caso a base de dados inclua os valores pagos, a totalização dos valores avisados e dos valores pagos também deverá observar o Mês/Ano de Pagamento.

Obs(4): No caso da comunicação referente ao estabelecimento de metodologia atuarial própria para aquelas provisões em que tal seja permitido a base de dados deverá contemplar no mínimo trinta datas-bases, devendo estas datas serem compatíveis com o teste de consistência também apresentado.

Obs (5): As operadoras também devem considerar nesta base de dados de eventos as informações sobre eventuais operações de corresponsabilidade pela gestão dos riscos decorrentes do atendimento dos beneficiários para dimensionamento da expectativa de utilização dos serviços de assistência médica e/ou odontológica.

II) Formato de base de dados de beneficiários remidos:

Anexo à NTAP para Remissão, deverá ser arquivada a base de dados em meio digital, contendo a informação do mês de referência dos dados, na formatação .xls, .dbf, .mdb ou .txt, considerando as seguintes informações:

| Colunas | Campo | Descrição | Tipo | Tamanho do Campo | Casas Decimais |

| 1 | DT_NASC | Data de nascimento do beneficiário em gozo de benefício (remido) | Data | 8 | |

| 2 | DT_ BENEF | Data do Início de gozo do benefício | Data | 8 | |

| 3 | DT_FIM_BENEF | Data do Término do benefício de remissão contratado. Caso vitalício, preencher 01010000 | Data | 8 | |

| 4 | DESP_ASS | Valor da Despesa Assistencial por Exposto a ser utilizado no cálculo da Provisão para Remissão do beneficiário. | Numérico | 16 | 2 |

| 5 | DAT_REF_INFO | Data de Referência das Informações (mmaaaa) | Data | 6 | |

| 6 | SEXO | Informação do sexo do beneficiário (F - feminino, M - masculino) | Caracter | 1 |

Obs (1): O campo 6 - SEXO deve ser obrigatoriamente preenchido no caso da NTAP definir tábuas biométricas diferenciadas por sexo.

Obs (2): O campo 5 - DAT_REF_INFO deve contemplar o mês a que se refere o cálculo da provisão, quando aplicável.

ANEXO V

DOCUMENTOS E DADOS MÍNIMOS NECESSÁRIOS PARA O SUPORTE À ELABORAÇÃO E ACOMPANHAMENTO DE METODOLOGIA ATURIAL CONSTANTE EM NTAP

1. As metodologias atuariais de cálculo de provisão consubstanciadas em NTAP devem ser arquivadas em conjunto com os seguintes itens, no mínimo:

a) Nota Técnica Atuarial de Provisão assinada por atuário legalmente habilitado, observados os aspectos mínimos constantes do Anexo I;

b) Teste de consistência da metodologia atuarial, em meio digital e físico, observados os aspectos constantes dos itens 1 a 4 do Anexo II;

c) Base de dados utilizada na elaboração e avaliação da metodologia atuarial de cálculo da Provisão Técnica, em meio digital, observados os formatos mínimos constantes do Anexo IV;

d) Relatório Circunstanciado de auditor independente, registrado na Comissão de Valores Mobiliários - CVM, em meio digital (.pdf) e físico, versando sobre a fidedignidade dos dados utilizados e sua consistência com os demonstrativos contábeis e as informações encaminhadas por meio do DIOPS-XML, observados os aspectos constantes do Anexo III;

e) Memória de cálculo detalhada da provisão, em meio digital, dos três meses mais recentes utilizados na avaliação da metodologia atuarial com a respectiva base de dados utilizada;

f) Termo de Responsabilidade Atuarial, em meio digital (.pdf) e físico, observados os formatos mínimos constantes do Anexo VI;

2. Os documentos acima estabelecidos deverão ser arquivados por no mínimo 5 anos, com exceção da NTAP que deverá ser mantida por no mínimo 5 anos após o fim de sua vigência.

3. Para as outras provisões técnicas, o estabelecido no item acima deverá ser enviado à DIOPE por meio de correspondência assinada por representante legal junto à ANS.

ANEXO VI

ASPECTOS MÍNIMOS A SEREM OBSERVADOS NO TERMO DE RESPONSABILIDADE ATUARIAL DE PROVISÕES TÉCNICAS

1. O Termo de Responsabilidade Atuarial de Provisões Técnicas deverá ser encaminhado trimestralmente, pelas OPS que adotem metodologia atuarial para cálculo das provisões que assim o permitem, de acordo com a legislação vigente, no mesmo prazo estabelecido pela regulamentação em vigor para as informações contábeis do Documento de Informações Periódicas - DIOPS, visando assegurar a fidedignidade e consistência das Provisões Técnicas calculadas, devendo seguir integralmente o modelo abaixo.

2. O Termo de Responsabilidade Atuarial deverá conter a assinatura do atuário, se responsabilizando pelo cálculo da provisão, informando os valores apurados, bem como detalhando, sempre que necessário, quaisquer observações que se façam necessárias. Em caso de execução de serviço por prestador pessoa jurídica, o Termo de Responsabilidade Atuarial também deverá vir assinado pelo representante do mesmo.

3. O Termo de Responsabilidade Atuarial deverá conter a assinatura do representante legal da operadora, que deverá se comprometer pela fidedignidade das informações fornecidas para cálculo das provisões, declarando ciência dos valores das Provisões Técnicas calculadas pelo atuário, bem como responsabilizar-se pelo correto registro contábil das mesmas e o informado no DIOPS-XML.

TERMO DE RESPONSABILIDADE ATUARIAL DE PROVISÕES TÉCNICAS

Eu, <nome atuário>, telefone, e-mail, inscrito(a) no CPF sob o n.º <11 dígitos>, como atuário legalmente habilitado, com número de registro profissional_______, sou responsável pelo cálculo das Provisões Técnicas da operadora ____(Razão Social)______, registrada sob o n.º <6 dígitos> na Agência Nacional de Saúde Suplementar - ANS,

DECLARO, para os devidos fins de direito:

A - que os trabalhos foram conduzidos de acordo com os princípios atuariais e as diretrizes estabelecidas pela regulamentação vigente. Desta forma, as Provisões Técnicas foram verificadas e apuradas com base em metodologias atuariais de cálculo aderentes à realidade operacional da operadora;

B - que no quadro abaixo estão dispostos os valores das provisões apuradas por mim para cada mês do XX trimestre de XXXX:

| Mês de competência | PEONA | Provisão de Remissão | Outras Provisões Técnicas (Especificar o nome) | Outras Provisões Técnicas (Especificar o nome) |

| mmm/aaaa | ||||

| mmm/aaaa | ||||

| mmm/aaaa |

C - que executei testes que atestam a qualidade dos dados que serviram de base para a elaboração do cálculo da _______________(definir o nome(s) da(s) provisão(ões));

D - que ao proceder à apuração da(s) Provisão(ões) de __________, foram observados fatos relevantes que ensejaram a adoção das seguintes medidas para adequação do cálculo:

_________________________________________________________________

_________________________________________________________________

_________________________________________________________________

E - assumir, integral responsabilidade pela fidedignidade das declarações ora prestadas, ficando à ANS, desde já, autorizada a delas fazer, nos limites legais e em juízo ou fora dele, o uso que lhe aprouver;

F - estar ciente que qualquer comissão ou omissão de informação, no que tange aos trabalhos por mim executados, que vier a dar causa à instauração do regime de direção fiscal e/ou liquidação extrajudicial nos últimos 12 (doze) meses à data de instauração, poderá levar a indisponibilidade dos meus bens, com base no disposto no inciso I, do § 3º, do art. 24-A, da Lei 9.656/1998.

Local e data:

Assinatura do Atuário

Registro Profissional nº

Assinatura do Atuário - CIBA nº

Eu, (nome representante), CPF nº , representante da operadora ____(Razão Social)______, registrada sob o n.º <6 dígitos> na Agência Nacional de Saúde Suplementar - ANS, declaro que as informações fornecidas para apuração das provisões técnicas são fidedignas e consistentes com os demonstrativos contábeis da operadora e das informações encaminhadas à ANS por meio do DIOPS-XML. Declaro ainda que estou ciente das informações anteriores e que os valores de provisões apuradas por metodologia atuarial foram refletidos nos registros contábeis da operadora e no DIOPSXML encaminhado à ANS.

Local e data:

Assinatura do Representante

ANEXO VII

FÓRMULA DE CÁLCULO DO FATOR DE INSUFICIÊNCIA DE CONTRAPRESTAÇÕES E PRÊMIOS - FIC

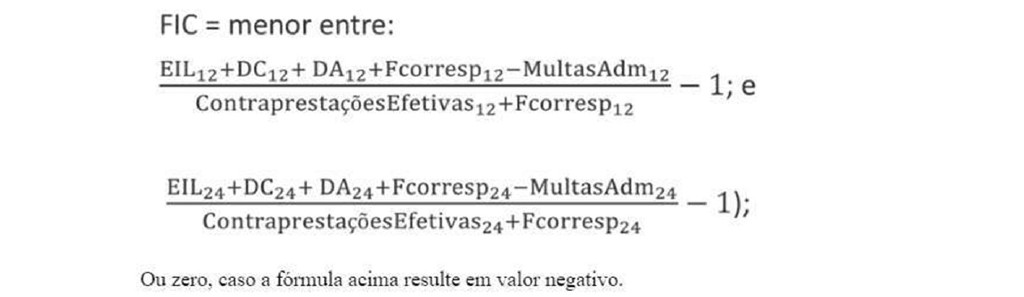

1. As operadoras que não possuam metodologia atuarial própria para cálculo da Provisão para Insuficiência de Prêmios/Contraprestações - PIC, comunicada à DIOPE nos termos da presente Resolução Normativa, deverão utilizar como referência o fator de insuficiência de contraprestações/prêmios - FIC, calculado conforme abaixo:

Onde:

i . ContraprestaçõesEfetivas 12 : Contraprestações efetivas líquidas do efeito da variação da PIC são o montante de receitas com operações de assistência à saúde, subtraído o montante de tributos diretos de operações com planos de assistência à saúde da operadora nos últimos doze meses, incluindo o mês de cálculo, desconsiderando os valores de variação de PIC;

ii. EIL 12 : Eventos indenizáveis líquidos registrados contabilmente nos últimos doze meses, incluindo o mês de cálculo;

iii. DC 12 : Despesas de comercialização registradas contabilmente nos últimos doze meses, incluindo o mês do cálculo;

iv. DA 12 : Despesas administrativas registradas contabilmente nos últimos doze meses, incluindo o mês de cálculo;

v. Fcorresp 12 : Valor absoluto das contraprestações de corresponsabilidade cedida ou transferida registradas contabilmente nos últimos doze meses, incluindo o mês de cálculo;

vi. MultasAdm 12 : Valor referente às multas administrativas reconhecidas contabilmente nos últimos doze meses;

vii. ContraprestaçõesEfetivas 24 : Contraprestações efetivas líquidas do efeito da variação da PIC são o montante de receitas com operações de assistência à saúde, subtraído o montante de tributos diretos de operações com planos de assistência à saúde da operadora nos últimos vinte e quatro meses, incluindo o mês de cálculo, desconsiderando os valores de variação de PIC;

viii. EIL 24 : Eventos indenizáveis líquidos registrados contabilmente nos últimos vinte e quatro meses, incluindo o mês de cálculo;

ix. DC 24 : Despesas de comercialização registradas contabilmente nos últimos vinte e quatro meses, incluindo o mês do cálculo;

x. DA 24 : Despesas administrativas registradas contabilmente nos últimos vinte e quatro meses, incluindo o mês de cálculo;

xi. Fcorresp 24 : Valor absoluto das contraprestações de corresponsabilidade cedida ou transferida registradas contabilmente nos últimos vinte e quatro meses, incluindo o mês de cálculo; e

xii. MultasAdm 24 : Valor referente às multas administrativas reconhecidas contabilmente nos últimos vinte e quatro meses.

2. Para fins de apuração das contraprestações/prêmios pelas quais deve ser multiplicado o FIC, deverão ser observados os montantes reconhecidos como contraprestações líquidas/prêmios retidos, adicionado o valor absoluto das contraprestações de corresponsabilidade cedidas ou transferidas.

ANEXO VIII

BASES TÉCNICAS PARA O CÁLCULO DA PEONA SUS POR OPERADORAS QUE NÃO POSSUEM METODOLOGIA ATUARIAL PRÓPRIA

1. As operadoras que não possuam metodologia atuarial própria para cálculo da Provisão para Eventos/Sinistros Ocorridos e Não Avisados ocorridos no SUS - PEONA SUS, comunicada à DIOPE nos termos da presente Resolução, deverão observar, para cálculo da PEONA SUS, o menor entre os seguintes valores:

I - oitenta por cento do total dos eventos avisados nos últimos vinte e quatro meses, referentes aos procedimentos realizados na rede assistencial do Sistema (SUS); e

II - Fator Individual de PEONA SUS multiplicado pelo total dos eventos avisados nos últimos vinte e quatro meses, referentes aos procedimentos realizados na rede assistencial do Sistema (SUS).

1.1. O Fator Individual de PEONA SUS será aquele resultante da aplicação da seguinte fórmula para cada operadora:

Onde:

i. "A" refere-se ao primeiro trimestre de 2018, que é o primeiro trimestre do período considerado no cálculo do percentual de que trata a fórmula acima;

ii. "B" refere-se ao segundo trimestre de 2019, que é o último trimestre do período considerado no cálculo do percentual de que trata a fórmula acima;

iii. EONA SUS é o montante referente a soma dos valores devidos de procedimentos, cobrados ou passíveis de cobrança de ressarcimento ao SUS para os quais não foram emitidas GRU, ocorridos até o fim do trimestre de referência, mas ainda não notificados como devido pela ANS à operadora até o fim do referido trimestre. São considerados como valores devidos passíveis de cobrança de ressarcimento ao SUS aqueles procedimentos que não foram impugnados e cujo prazo de impugnação terminou, os indeferidos em 1ª instância e não recorridos, e os não providos em 2ª instância;

iv. Foram considerados nos Eventos SUS (vinte e quatro meses) as notificações de ressarcimento ao SUS cujos prazos de impugnação terminaram e que não foram impugnados pela operadora, os indeferidos pela ANS em primeira instância e não recorridos, os não providos em segunda instância e os cobrados com Guia de Recolhimento da União (GRU).

1.2. Foram considerados seis trimestres de referência para o cálculo, sendo o primeiro referente ao 1º trimestre de 2018 e o último referente ao 2º trimestre de 2019.

1.3. O percentual atribuído a operadora é 0 (zero) quando:

1.3.1. A operadora não tiver EONA SUS nos dois últimos trimestres utilizados no cálculo;

1.3.2. O resultado da média geométrica da divisão da EONA SUS pelos Eventos SUS (vinte e quatro meses) for menor ou igual a 0,00009999.

1.4. Sendo nulo o valor da EONA SUS em qualquer trimestre utilizado no cálculo, com exceção dos dois últimos, imputou-se o valor de 1 × 10 -11 à EONA SUS daquele trimestre.

2. Serão considerados no montante total de eventos avisados nos últimos vinte quatro meses de que tratam os incisos I e II do presente anexo, as notificações de ressarcimento ao SUS que atendam aos mesmos critérios estabelecidos no subitem iv do item 1.1 deste Anexo.

3. A ANS divulgará mensalmente, por operadora, o Fator Individual de PEONA SUS e o montante de eventos avisados nos últimos 24 meses de que trata o item 1 do presente Anexo, no Espaço da Operadora do sítio institucional da ANS.

4. O(s) relatório(s) técnico(s) que tratam da definição do Fator Individual de PEONA SUS serão disponibilizados no sítio institucional da ANS, sob o título "Nota Metodológica para definição de percentual padrão para PEONA SUS (especificando o ano de apuração)" até 30 de junho do ano.

5. Os valores calculados de Fator Individual de PEONA SUS, a partir da base de dados do Ressarcimento ao SUS, serão divulgados na Central de Relatórios do Espaço das Operadoras do sítio institucional da ANS, ou em outro espaço que o substitua, sendo objeto de estudo anualmente, a ser divulgado até 30 de junho de cada ano.